सामाजिक सुरक्षा संहिता (Code on Social Security), 2020 के लागू होने के साथ ही भारतीय पे-रोल (Payroll) व्यवस्था पिछले कई दशकों के सबसे बड़े बदलाव से गुजर रही है। पुराने ESI अधिनियम, 1948 से नए ढांचे की ओर बढ़ते हुए अब ‘वेतन’ (Salary) की परिभाषा ही बदल गई है।

एक सीनियर लेबर लॉ कंसल्टेंट के रूप में, मैं देख रहा हूँ कि कई HR टीमें असमंजस में हैं क्योंकि उन्होंने ‘50% नियम’ को केवल एक सुझाव समझा, जबकि यह एक कानूनी अनिवार्यता है। 2026 में, अनुपालन (Compliance) का मतलब केवल समय पर भुगतान करना नहीं, बल्कि वेतन संरचना (Structure) को सही रखना है।

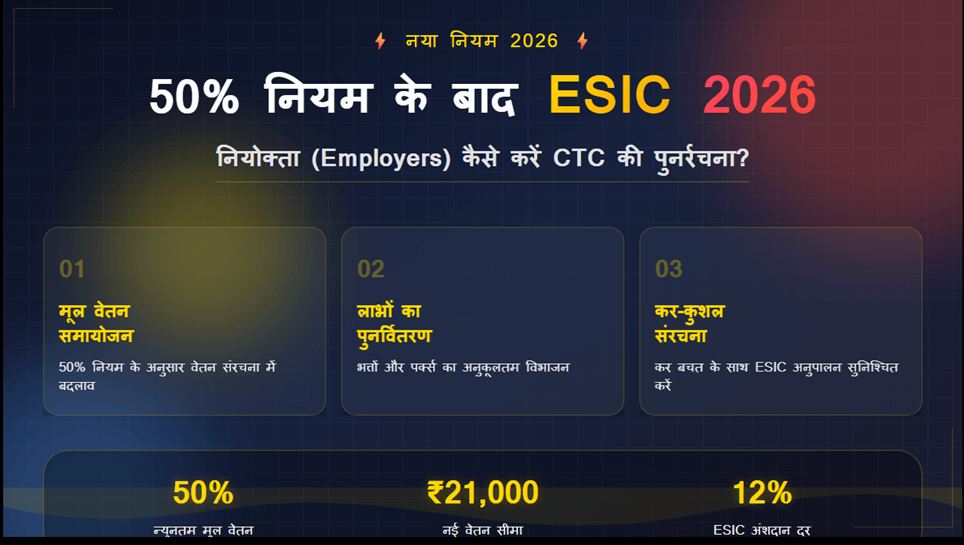

1. मुख्य बदलाव: क्या है 50% नियम?

सामाजिक सुरक्षा संहिता की धारा 2(88) के तहत, अब “मजदूरी” (Wages) में बेसिक पे + महंगाई भत्ता (DA) + रिटेनिंग अलाउंस शामिल हैं। इन सबको मिलाकर कुल वेतन का कम से कम 50% होना अनिवार्य है।

यदि अन्य भत्ते (HRA, कन्वेंस आदि) 50% से अधिक होते हैं, तो उस अतिरिक्त राशि को भी ‘मजदूरी’ माना जाएगा और उसी आधार पर ESIC और EPF की गणना की जाएगी।

2. ESIC सीमा (Threshold) का जाल

- ESI की वेतन सीमा वर्तमान में ₹21,000 प्रति माह है।

- वेतन की नई परिभाषा के कारण, जो कर्मचारी पहले ESI के दायरे से बाहर थे, वे अब इसके अंदर आ सकते हैं।

उदाहरण:

- पुरानी संरचना: कुल वेतन ₹24,000 था, लेकिन ESI के लिए ‘मजदूरी’ केवल ₹18,000 थी → कर्मचारी ESI के दायरे में था।

- नया नियम: यदि भत्ते 50% से अधिक हैं, तो ‘डीम्ड वेजेस’ जुड़ने से आधार ₹21,000 के पार जा सकता है → कर्मचारी ESIC से बाहर हो सकता है।

- दूसरा पहलू: यदि 50% नियम को पूरा करने के लिए भत्ते कम किए जाते हैं, तो अधिक कर्मचारी ₹21,000 की सीमा के नीचे आ सकते हैं, जिससे उनका रजिस्ट्रेशन अनिवार्य हो जाएगा।

3. वेतन पुनर्रचना (Restructuring) गाइड

2026 में नियमों के पालन के लिए नियोक्ताओं को यह तरीका अपनाना चाहिए:

- स्टेप 1: सुनिश्चित करें कि ‘बेसिक + DA’ कुल वेतन का कम से कम 50% हो।

- स्टेप 2: अन्य भत्तों (HRA, कन्वेंस आदि) को शेष 50% तक सीमित रखें।

- स्टेप 3: नए वेतन आधार पर ESIC योगदान (नियोक्ता: 3.25%, कर्मचारी: 0.75%) की गणना करें।

- स्टेप 4: इन-हैंड सैलरी पर प्रभाव का विश्लेषण करें—ज्यादा वैधानिक कटौती के कारण हाथ में आने वाला पैसा कम हो सकता है।

4. CTC गणना FREE टेम्पलेट: 50% नियम का प्रभाव

(उदाहरण: मासिक CTC = ₹30,000 | स्थान: महाराष्ट्र – प्रोफेशनल टैक्स सहित)

| घटक (Component) | पुरानी संरचना (2026 से पहले) | नई संरचना (2026 के अनुसार) | अंतर |

|---|---|---|---|

| बेसिक पे + DA | ₹10,500 (35%) | ₹15,000 (50%) | + ₹4,500 |

| HRA और अन्य भत्ते | ₹17,243 | ₹12,118 | – ₹5,125 |

| नियोक्ता PF (12%) | ₹1,260 | ₹1,800* | + ₹540 |

| नियोक्ता ESIC (3.25%) | ₹902 | ₹965 | + ₹63 |

| ग्रेच्युटी (बेसिक का ≈4.81%) | ₹505 | ₹722 | + ₹217 |

| कुल मासिक CTC | ₹30,410 | ₹30,605 | + ₹195 |

*नियोक्ता अक्सर कुल CTC को ₹30,000 पर स्थिर रखने के लिए “स्पेशल अलाउंस” को कम कर देते हैं।

ग्रेच्युटी (Gratuity) – भ्रम बनाम वास्तविकता:

- भ्रम: ग्रेच्युटी वेतन से होने वाली 4.81% की निश्चित कटौती है।

- वास्तविकता: ग्रेच्युटी हर महीने नहीं काटी जाती। 4.81% का आंकड़ा केवल CTC संरचना में एक प्रावधान (Provision) है। असल ग्रेच्युटी सेवा छोड़ने पर (पात्रता पूरी होने के बाद) अंतिम बेसिक + DA के आधार पर दी जाती है।

5. कर्मचारी की ‘इन-हैंड’ सैलरी पर प्रभाव

| कटौती (Deduction) | पुरानी संरचना | नई संरचना | प्रभाव |

|---|---|---|---|

| कर्मचारी PF (12%) | ₹1,260 | ₹1,800 | अधिक बचत |

| कर्मचारी ESIC (0.75%) | ₹208 | ₹223 | बेहतर सुरक्षा आधार |

| प्रोफेशनल टैक्स | ₹200 | ₹200 | कोई बदलाव नहीं |

| कुल कटौती | ₹1,668 | ₹2,223 | + ₹555 |

| हाथ में आने वाला पगार | ₹26,075 | ₹24,895 | – ₹1,180 |

6. रणनीतिक विश्लेषण

- इन-हैंड सैलरी में कमी: कर्मचारियों के बैंक खाते में आने वाली राशि ₹1,180 कम हो जाएगी।

- भविष्य की बचत: PF फंड और ग्रेच्युटी अब ₹10,500 के बजाय ₹15,000 के उच्च आधार पर बढ़ेंगे।

- कानूनी लाभ: ESIC अब ‘डीम्ड वेजेस’ पर गिना जाएगा, जिससे पात्रता बदल सकती है।

निष्कर्ष

नियोक्ता अक्सर इसे बढ़ते हुए खर्च के रूप में देखते हैं। हकीकत में, वैधानिक खर्च थोड़ा बढ़ता है, लेकिन इसके फायदे बड़े हैं: कानूनी विवादों का कम जोखिम और बेहतर अनुपालन। अधिकारी अब डिजिटल माध्यमों से इन नियमों की बारीकी से जांच कर रहे हैं।

अस्वीकरण: यह लेख केवल शैक्षिक उद्देश्यों के लिए है। सामाजिक सुरक्षा संहिता, 2020 और संबंधित कानून केंद्र और राज्य के नियमों के अधीन हैं। कोई भी बदलाव करने से पहले किसी विशेषज्ञ की सलाह जरूर लें।